iDeCo(イデコ)は会社員や自営業者など様々な人が利用できる自分で積み立てる個人年金です。

掛金を積み立て、税金の控除を受けられますが、定年後の受給時はどのように貰うことができるのでしょうか?

実は、iDeCoは60歳以降の受給の仕方によっては、受給金額によっては税金が課税されます。

一定以上の金額で退職金や年金を多く貰う方には、雑所得として税金を納める必要があります。

iDeCoはこの雑所得に加算されてしまいます。

一時金と年金式で税金が変わる

iDeCo個人型確定拠出年金は、所得税、住民税の節税を行いながら老後資産を形成できる、個人の年金制度と言われております。

定年後にiDeCoを受け取る時には、貰い方次第では納税する税金の金額が異なるので、最終的に残る金額に差が出ます。

貰う際に慌てないように、事前に準備して、貰ってから後悔しないように、受け取り方の基本的な注意点は確認しておきましょう。

iDeCoの受け取りはどんな方法があるの?

iDeCoを貰う時には、分けて貰う年金方法、一括で貰う一時金方法、一時金と年金で分けて貰うハイブリットの3つから選ぶことができます。

確定拠出年金は、支払った掛金の全額が所得控除できお、運用して利益が出た場合も非課税になりますが、給付時には税金がかかります。

給付を年金として分割して受け取る場合は「雑所得」として取り扱われ、一時金として一括で受け取る場合は「退職所得」と同様の所得扱いになります。

雑所得と一時金の税金はどうやって計算するのか

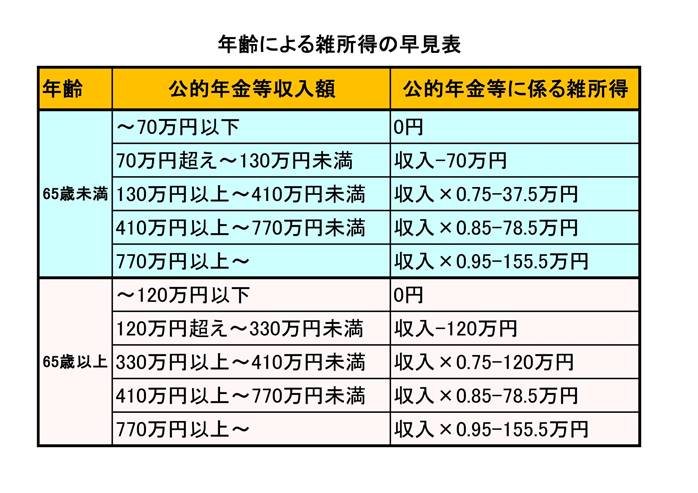

雑所得も複数の計算がありますが、公的年金などの場合には下記の条件になります。

分けて貰う年金方式の雑所得計算

公的年金等の雑所得=収入金額-公的年金等控除額

公的年金等控除の金額は、年齢、年金の収入額で、計算されます。

[年金世帯 雑所得早見表]

年金やiDeCoを分割で貰う65歳未満の人は、公的年金などの収入が70万円以下なら、所得金額はゼロになります。

65歳以上の場合は、公的年金等の収入が120万円以下なら、所得金額はゼロになります。

例:70歳で公的年金等の収入が300万円(月25万円の収入)の雑所得 税計算

300万円×0.75-37.5万円=187.5万円

一括で貰う際の、一時金の計算は?

一括で貰う場合には、退職所得の取り扱いになります。

計算方法は下記の通りになります。

退職所得=(収入金額-退職所得控除額)×1/2

退職所得控除の金額は、20年を境目に勤続年数によって異なります。

(月などの端数は1年に切り上げます。)

年数が20年までは、退職所得控除額は40万円×勤続年数になります。

(80万円に満たない場合は80万円)

20年超の場合は800万円【20年×40万円で800万円】+70万円×(勤続年数-20年)

例:勤続年数10年の方の退職所得控除額

40万円×10年=400万円

例:勤続年数35年の方の退職所得控除額

800万円+70万円×(35年-20年)=1,850万円

iDeCoは分けて貰った方が得?

iDeCo確定拠出年金を年金として受け取る場合、65歳以上なら、公的年金等の収入が120万円以下であれば課税されることはありません。

本来、120万円を超える場合は、確定申告で納税をしますが、

公的年金だけの収入金額が400万円以下であり、年金以外の所得が20万円以下であれば、他の控除申告をしないのであれば、原則的に申告は入りません。

iDeCoを分割で受け取る際は、別の所得と合算して税額が決められ納税します。

課税金額を計算する際にはもちろん控除を差し引きして計算することが出来ます。

公的年金やその他の所得が多額になると予想される場合は、確定拠出年金は一時金で受け取るか、または公的年金の受給が始まる65歳前に受け取った方が、節税できる可能性もあります。

一括で貰う時の節税方法

一括で貰う場合の、退職所得には、勤めている会社から貰える退職金だけでなく、iDeCoの一括で貰う一時金も退職所得に含まれます。

退職所得は、他の収入と独立して計算される分離課税になってます。

計算の際は、所得を1/2にするので、退職所得は他の所得よりも負担が少ないです。

退職所得控除は勤め人の場合には勤続年数、

iDeCoの場合には掛金を支払った期間によって変わるので、積み立て期間が長いと控除額も比例して大きくなります。

退職所得は雑所得よりも税金が安いですが、確定拠出年金などのの一時金が退職所得の控除額より多い場合は、もちろん税金も高くなる可能性があります。

勤めている会社の退職金額を調べて、他の私的年金などをどう受け取ったら節税できるのか事前に確認することが賢い税対策になります。

退職金が少ない場合には、どちらが得か?

退職金が比較的少ない中小企業の従業員や自営業者の場合は、退職金の額が退職所得控除額を上回るケースは多くないと考えられます。

その場合、確定拠出年金は一時金として受け取ることで、受け取り時の税制メリットを最大限に活かすことが可能です。

専業主婦などは注意

専業主婦は、収入がなく所得税自体が無税のために、節税のメリットはありません。

受取時の節税はサラリーマンなどと変わらずに、一時金で貰う場合には、積み立てした期間によって退職所得控除が使えるので、範囲内での受取であれば非課税になります。

専業主婦の場合には、他に受け取る退職金扱いのものがなければ、非課税の範囲内に入る人がほとんどになります。

また、年金形式で受け取る時にも、同様に年金の控除内の金額であれば非課税になります。

ただし、iDeCoの上限金額まで掛け金を掛けており、更に受取期間を5年などにすると公的年金等控除の範囲外の金額になり、結果、税金が課税されます。

これは、非常に勿体無いので、専業主婦で掛け金を積み立てる場合には、受取時に注意してください。

老後に備えて、受取時の計画をする

確定拠出年金の受け取り方は、その時の収入や労働状況によって変わります。

年金で受け取るほうがよいのか、一時金で受け取るほうがよいのか、両方のハイブリッドがいいのか。

あなたにとって最善な貰い方を事前に確認しておくことが重要です。

退職金の予想額や将来の年金、その他の収入の予測をして老後に備えましょう。

一括か分割か、気をつけるだけで課税される税額は大きく変わる可能性があります。

老後の資金のために、苦労して積み立ててきたお金を税金に取られるのは馬鹿らしいことです。

なるべく、節税のメリットを活かしきって、iDeCoの受取を行いましょう。

iDeCo まとめ

iDeCoはかなり優秀な節税対策ですが、受け取る際の選択肢を間違えると長年の苦労も水の泡となります。

しっかりと老後に備える為に、一時金か分割の年金式でどのようになるかシミュレーションが必要です。

事前に退職金や年金の金額を調べてどちらが賢い選択になるのか、把握しましょう。

また、老後の生活費も試算し、十分なセカンドライフが過ごせる様に若いうちから準備していきましょう。

iDeCoの加入方法は下記の記事で詳しく解説していますので、参考にして下さい。

iDeCoもこちらから相談できます。⏫

コメント