今回はマイホームを売却するときに使える節税についてお伝えします。

この制度は、家族の人数の変化によって今の家が手狭になったり、広く感じた時に今の家を売却する時に使えます。

節税は知らなければ、税務署は特に何も言いません。

税金を多く払うだけです。

なので、制度の内容全てを覚える必要はないので、どんな時に使うのかだけは把握しておきましょう。

マイホームを売る時の特例

家を売却する際、(マイホームを売る場合の特例)という制度を使います。

どんな制度かですが、居住用財産の3千万円特別控除と呼ばれる制度です。

居住用住宅を譲渡した際に、経費を引いた後の所得から特別控除として最大3千万円を譲渡金額から引くことができるという特例です。

とってもお得な制度になります。

3千万円分の税金がかかる金額を無くしてくれるのです。

適用要件

どんな人でも受けられる訳ではありません。一定の要件が必要になります。

家を持っている人、登記名義人などが現に居住するために使用している住宅であることが要件となります。

また、住んでいないケースでも、3年以内の年末までに売却をすれば、この特例が使えます。

適用外

売った年の前年・前々年に、次の特例を使っていたら適用外になります。

1.この特例を2年以内に利用していない

2.居住財産の買換の特例

3.居住財産の損益通算、繰越控除の特例

※ 相続財産の空き家3千万円控除を同一年内に使う際には、併せて3千万円が控除上限額になります。

空き家はよく問題になっております。タイミングが合わないと、2つを併用することは難しいです。

また、次の11個の特例と重複して適用出来ませんので気をつけて下さい。

以下の特例は、なかなかニッチな特例なので、そんなに受けれる人はいないと思いますが、念の為

1.固定資産の交換の特例

2.収用等に伴い代替資産を取得した場合の課税の特例

3.交換処分に伴い資産を取得した場合の特例

4.換地処分等に伴い資産を取得した場合の特例

5.収用交換等の場合の特別控除

6.特定事業用資産の買換え・交換の特例

7.大規模住宅地造成事業の施工区域内の土地等の造成のための交換特例

8.認定事業用地適正化計画の事業用地の区域内の土地等交換の特例

9.承継業務の事業計画の施行区域内にある土地等の交換の特例

10.特定普通財産とその隣接する土地等の交換の特例

11.平成21年・22年に土地等の先行取得をした場合の譲渡所得の特例

マイホーム3千万円控除の内容

譲渡所得から3千万円を控除して税金の計算ができます。

もちろん、譲渡所得が3千万円以下の場合には、その金額が控除金額になります。

控除の申告方法

適用を受ける場合には、税務署に確定申告をする必要があります。

もちろん利益を出して、確定申告を行い納税をしないと脱税になります。

なので、確定申告はして下さい。

長期譲渡の軽減税率

愛着のある家を手放すのは辛いかもしれませんが、ここは冷静な自分も持って、節税して行きましょう。

長く住んだ事によって受けられる節税もあります。

要件は、10年を超えて持っている住居を売る際に使える、長期譲渡所得の税率を軽減する制度です。

長期譲渡所得の軽減税率イメージ

長期譲渡所得の軽減の適用要件

国内に所有している、自身が住んでいる家屋を売却するか家屋とともにその敷地を売る。

もしくは、昔に住んでいた家や跡地の際には、住まなくなってから3年目の年末までに売ること。

これもマイホームの特例と同じですが、期間が3年です。

愛着を持って、また戻るかもと思っていても、固定資産税は払い続けなければなりませんし、

この制度も受けられなくなる期間まで放置すると後々、「なんであの時売却しなかったんだ!」となってしまうので、自分の中での整理をつけて早めに決断をして下さい。

そして、売却した年の年初で、所有10年超えをしており、売った年の2年以内にこの特例を使用していないことも条件です。

適用外

売却した土地建物について、以下の6個の特例を受けていないこと

1.前述した11個の特例の適用要件で説明した特例

2.優良住宅造成のため土地を売却した譲渡所得の特例

3.居住用資産を買換時の長期譲渡所得の特例

4.特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

5.既成市街地内等の土地で中高層耐火建築物等への建築のための買換・交換の特例

6.交換分合で土地を所有した際の特例

長期譲渡所得の軽減の申告

この特例も、3千万円控除と同じく、確定申告を行います。

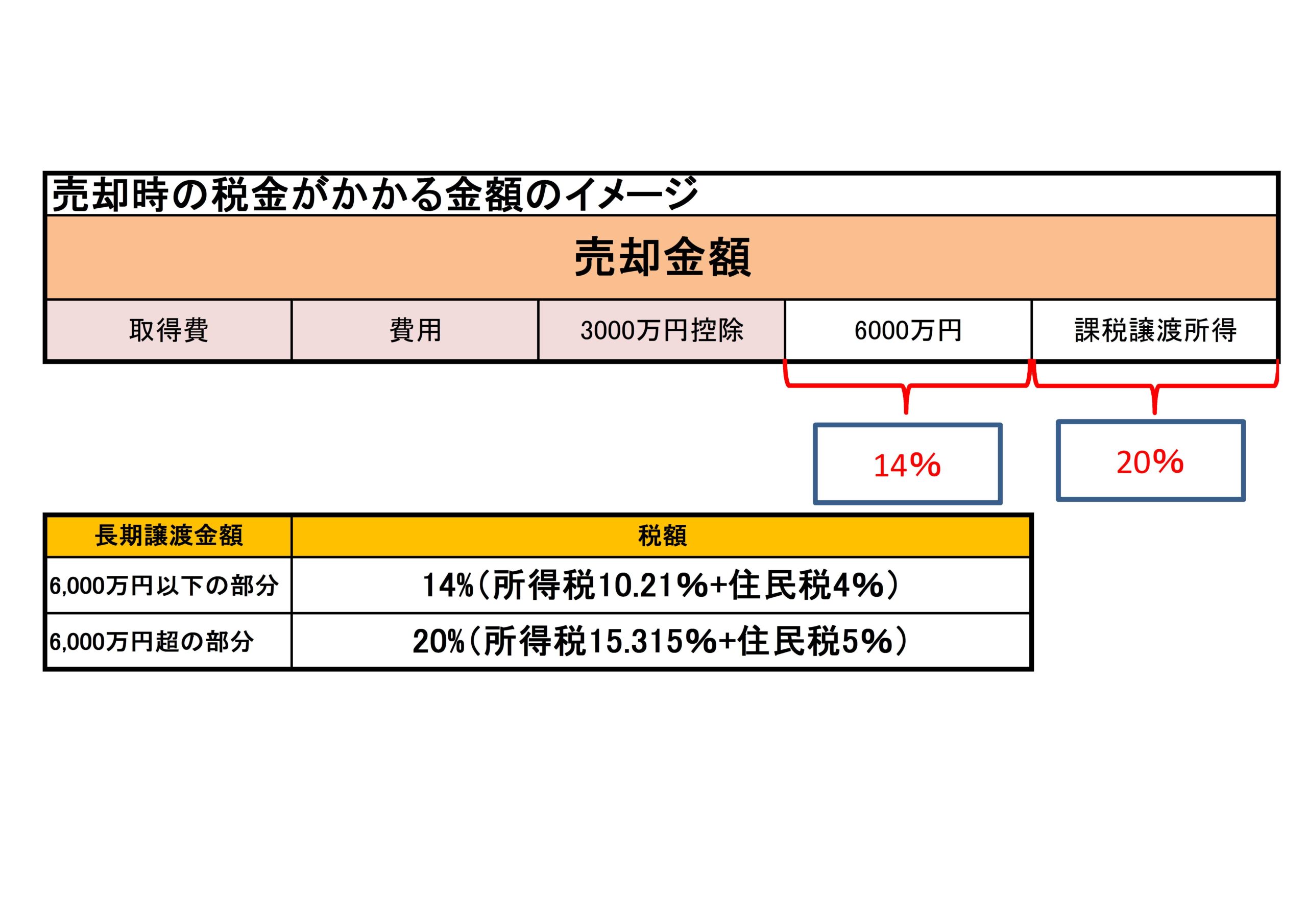

軽減税率のはいくつか?

長期譲渡所得の軽減税率は金額によって変わります。

6千万円以下の部分

税額14%(所得税10%×1.021+住民税4%)

6千万円超の部分

税額20%(所得税15%×1.021+住民税5%)

※ 2037年までの税率は、算出された所得税を課税標準として復興特別所得税2.1%分を加算します。

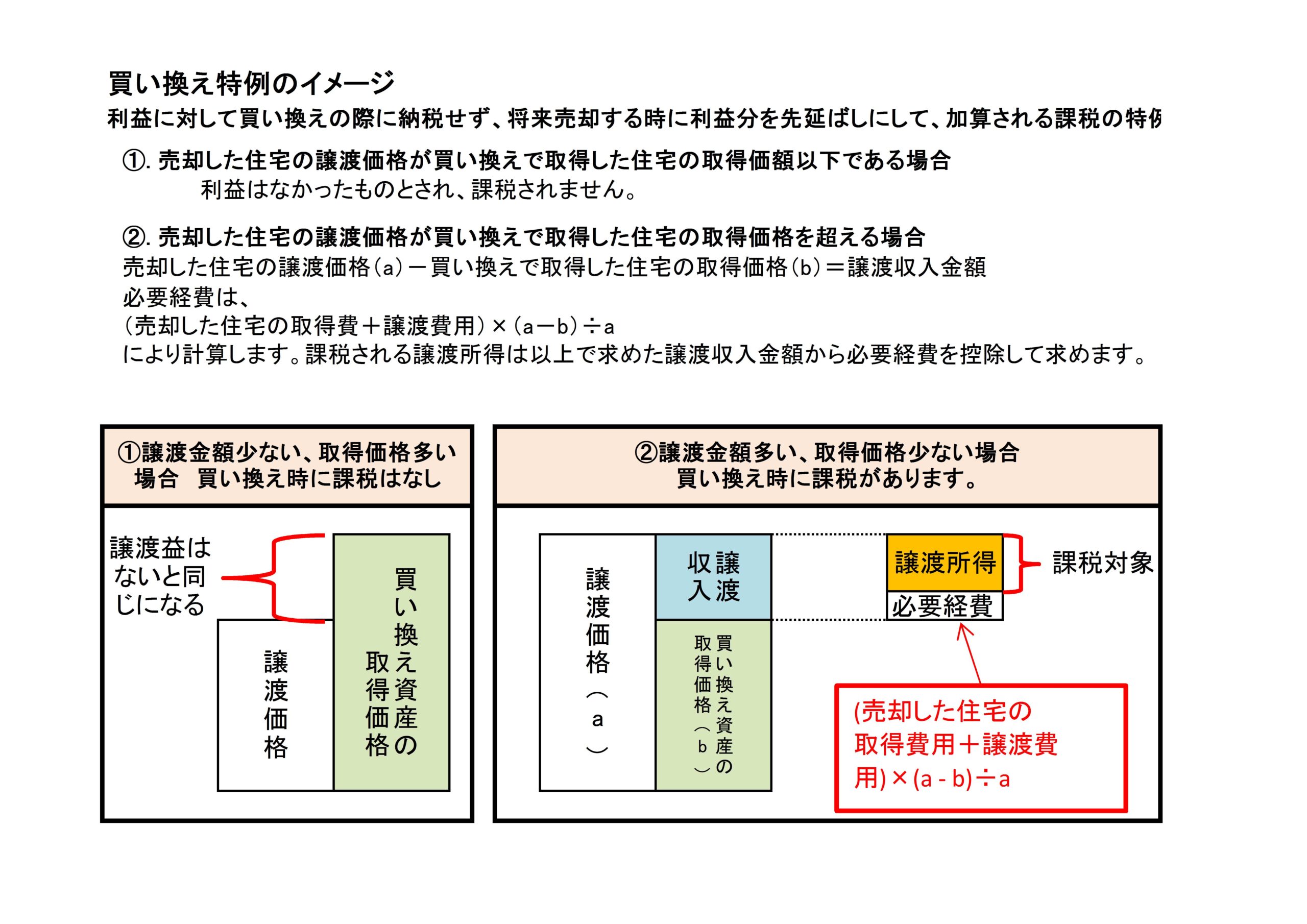

特定居住用財産の買換特例(課税繰り延べ)

今の家を売却して、新たしい家を買う際に、売却した家について譲渡益が発生した場合に、一定の条件で、譲渡益に対する課税を将来に先送りすることができる特例になります。

この特例は毎年、更新されているので、現在使えるかどうかは、お問い合わせください。

適用要件

売買した自宅が、国内の不動産で、自宅を売った年、その2年以内に下記の5個の特例を使用していない

1.居住用財産の3千万円の特別控除の特例

2.居住用財産の長期譲渡所得の特例

3.居住用財産の譲渡所得の特別控除

4.居住用財産の買換え等の時の譲渡損失の損益通算及び繰越控除

5.特定居住用財産の譲渡損失の損益通算及び繰越控除

※ 以下11個の特例とは重ねて利用することはできません。

1.収用等に伴い代替資産を取得した場合の課税の特例

2.交換で不動産を所有した時の課税の特例

3.換地で不動産を所有した時の課税の特例

4.収用での譲渡所得の控除

5.事業用資産買換の譲渡所得の特例

6.特定の事業用資産を交換した場合の譲渡所得の課税の特例

7.大規模な住宅地等造成事業の施行区域内にある土地等の造成のための交換等の場合の譲渡所得の課税の特例

8.認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の譲渡所得の課税の特例

9.承継業務の事業計画の施行区域内にある土地交換の譲渡所得の特例

10.普通財産と隣地交換の譲渡所得の特例

11.平成21年・平成22年に土地等の先行取得をした場合の譲渡所得の特例

自身が住んでいる家や土地の売却であること、昔、暮らしていた家の際には、住まなくなってから3年目の年末までの売却であること

売却した年の年初で、土地建物の所有が10年超えで、暮らしていた期間も10年超えの必要があります。

買換の住宅の床面積が50㎡以上で、買い換えの土地が面積が500㎡以下であり、売った年の前年と翌年中に買い換えをする必要もあります。

買換の建物が耐火中古住宅以外は、取得の日の25年以内に建築されたものである、または、一定の耐震基準のものであること

上記の要件を満たさない場合でも、取得期限までにリフォームなどを行うことで、経過年数または、一定の耐震基準になった場合には、上記の要件が満たされたものとします。

売主・買主が親族ではないこと

住宅を売却した2年前、売却の2年先で、譲渡した自宅と共に使っていた土地、家屋を別々に売却した際に、その総額が1億円超えの時には使用はできません。

特例の内容イメージ

まとめ

今回は、自宅を売却する場合の特例についてお伝えしました。

いつ自宅を売るかは、自身でもわからないと思いますが、何かあった時にこんな制度もあった。

そんな形でもいいので、制度の名前や売却する時に節税になる方法は知っておいても決して損にはなりません。

マイホーム売却で損失が出た場合には、下記の記事を参考にしてください。

コメント