親や祖父母などから贈与でお金や不動産を貰えるのは非常に嬉しいです。

折角もらったお金や不動産をなるべく有効に使うためには、税金を支払っていては折角の両親の思いも無駄にしてしまうかもしれません。

贈与を受けた場合でも、贈与税の納税が必要な場合と必要ない場合があります。

また、贈与税が必要な場合でも、納税額を少なくする節税方法もあります。

知らなければ損をする可能性もありますので、参考にしてください。

贈与税がかかる場合とは?

贈与税は、他人から資産を無償で譲り渡された場合に納税の義務が発生する税金です。

金銭や物だけでなく、借金を免除するなど、なにかしらの権利がなくなる場合や発生する場合もその権利が金銭に変わるものであれば贈与税がかかります。

例えば、1,000万円の借金があった場合に、その借金を返さなくてもくていいと言われた場合はその1,000万円が贈与されたとみなされます。

他にも、借地権などの権利を無償で譲り渡した場合には贈与の対象になります。

ただし、借金をしている人が生活するのも困っているほど、困窮している場合には、返済能力がないとみなされて贈与の対象から外れます。

生命保険金の贈与税はどうなる?

生命保険金を受け取る場合では、3つのパターンで税金がかかります。

- 贈与

- 相続

- 所得

この三種類のうち、どれに当てはまるかでかかってくる税金がかわります。

これは、保険をかけられている人(被保険者)、保険料を払っている人(保険料負担者)、受け取る人が(保険金受取人)、それぞれ誰になっているかで課税される税目が変わってきます。

生命保険で贈与税がかかるケース

母親が被保険者で、父親が保険料負担者、子供が保険金受取人になっている場合

その保険金を受け取った場合は、贈与税の課税対象になります。

もちろん損害保険金も同じく贈与税の対象になります。

父親が貯金した金銭を子供の渡したのと同じ意味合いになります。

生命保険の受け取り方の税金は下記の記事でも詳しく解説しています。参考にして下さい。

贈与税が非課税のケースとは?

贈与を受けた財産でも、下記の項目であげたものには贈与税が非課税になります。

1.法人からの贈与により取得した財産(一時所得税の扱い)

2.扶養義務者から贈与される生活費や教育費のために取得した財産で、通常必要と認められるもの

3.宗教、慈善、学術、その他公益の事業を行う一定の者が取得した財産で、その公益の事業に使われることが確実なもの

4.奨学金の支給をする特定公益信託や財務大臣指定の特定公益信託からの金品で、一定の要件に当てはまるもの

5.地方公共団体の条例によって、精神や身体に障害のある人、その人を扶養する人が心身障害者共済制度で支給される給付金

6.公職選挙法の選挙での候補者が選挙運動に関し取得した利益で、報告がなされたもの

7.特別障害者扶養信託契約に基づく信託受益権

8.香典、花輪代、年末年始の贈答、祝物又は見舞いなどの金品で、社会通念上相当と認められるもの

9.直系尊属から住宅取得等資金のうち一定の要件を満たすもので、贈与税の課税価格に算入されなかったもの

10. 直系尊属から一括贈与教育資金のうち一定の要件を満たすもので、贈与税の課税価格に算入されなかったもの

11. 直系尊属から一括贈与結婚・子育て資金のうち一定の要件を満たすもので、贈与税の課税価格に算入されなかったもの

12. 相続や遺贈が、相続の発生した年に被相続人から贈与により取得した財産(相続税の対象)

この中で、1、2、4、8、9、12は、よく聞かれますので、下記で詳しく説明していきます。

1.法人からの贈与

法人から無償で贈与を受けた場合に、贈与の対象でなく一時所得の所得税の対象になります。

2.扶養義務者からの生活費・教育費

配偶者や親子は扶養関係になるため、生活費や教育資金は非課税になります。

一般的な費用は非課税になりますが、多額の生活費や教育資金は他の用途に使われると疑われて税務調査の対象になる可能性があります。

将来に向けて、一括で教育資金を贈与したい場合には下記の記事で詳しく説明していますが、特定の制度があります。

11の結婚・子育て資金も、必要な費用をその都度、贈与していれば、贈与税は非課税になります。

一定の要件を満たせば、一括贈与の場合でも贈与税が課せられなくなります。

教育資金の一括贈与と結婚・子育て資金の一括贈与で制度の活用方法が違う場合があります。

教育資金の一括贈与の場合では、贈与者が亡くなった際に、残っている教育資金に対しては相続税に加算されませんが、贈与者が亡くなった時に残っている資金に関しては相続税の課税対象になります。

4.奨学金

奨学金でも、貸与型は返す必要がある借金と同じになるので、贈与の対象にはなりません。

また、返済の必要のない給付型により奨学金を受け取った場合は、法人からの贈与があった場合と同じで、所得税が発生しますが、所得税は学費などのために給付される金品には非課税になるため、結果的には所得税はかかりません。

また、親など返済を本人以外が行う場合には、もちろん贈与税が課税されます。

学費をその都度で贈与すれば、2に該当し贈与税は非課税となり、学費を一括で贈与する場合で、条件を満たしていれば、上記10で贈与税が非課税となりますので、大学などの入学をする子や孫がいる場合は、いくつかの制度を使い贈与するのが節税になります。

8.香典、季節の贈答、見舞い品

葬儀や結婚などの香典、祝い金などは、社会通念上相当(常識の範囲内)と認められるものに限っては非課税です。

常識的な金額であれば非課税になりますが、あまりにも高額な香典、祝金であれば贈与の対象として課税されます。

なお、相続税に、かかる葬式費用などは課税対象になりません。

香典も、もちろん非課税になってますので、香典返しを相続税の控除に加えることもできません。

9.住宅取得等資金

直系尊属(親や祖父母)から住宅購入の際の資金援助として貰った贈与は、一定要件を満たしていたら非課税になります。

12 相続があった年に被相続人から贈与により取得した財産

相続税の直前の対策として、子供に多額の贈与をすれば相続税がかからないと考える人がいるので、そうならない様に贈与税の税率も高く設定されています。

ただし、一定の要件を満たせば、故人の亡くなる3年を遡っての贈与については、贈与税ではなく相続税に加算されます。

暦年贈与も含まれる点に注意が必要です。

贈与税の課税方式とは

贈与税には、毎年計算される暦年課税と相続時精算課税があります。

暦年課税

暦年とは、1月~12月までの間で1年間として、その1年間で受けた贈与税の金額で贈与税の計算をします。

暦年贈与は、贈与者が複数いても、受贈者一人に対して、総額でいくらの贈与を受けたかで判断されます。

暦年課税の基礎控除

暦年課税には、誰でも年間で110万円までの基礎控除をうけられます。

なので、年間で110万円までの贈与は、贈与税の納税する必要はありません。

もちろん、110万円を超えた場合は、その超えた金額に対して贈与税がかかります。

贈与税を納める人は、贈与を受けた受贈者になります。

この控除は複数から贈与を受けた場合でも、受贈者に対しての控除になるため、控除金額はかわりません。

暦年課税による贈与税の計算方法

贈与税は、1年間で贈与された総額から110万円の控除を引いた額に対して、税率がかけられます。

贈与税は所得税と同様に、累進課税になっているため、贈与の総額が高ければ、高いほど税率も高くなります。

また、贈与では、贈与者と受贈者の関係でも税率がかわります。

一般贈与財産、特例贈与財産の2種類に分けられます。

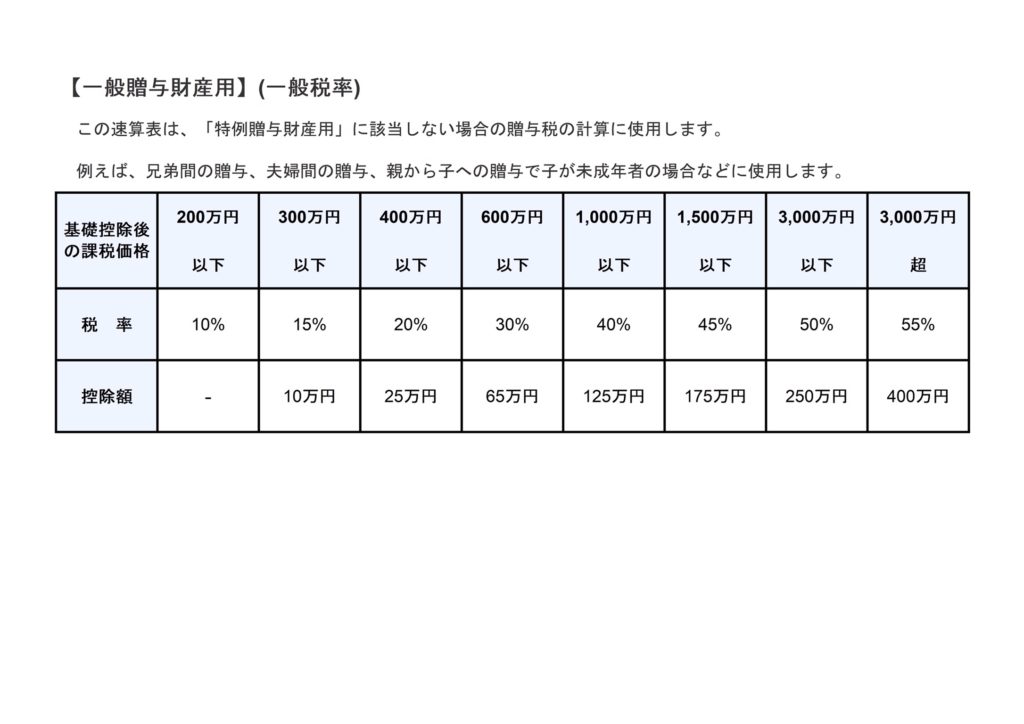

一般贈与財産

一般贈与財産とは、他人からの贈与を受けた際課税される税率の名称です。

一般贈与の早見表 国税庁データ抜粋

例えば、510万円の贈与を受けた場合

〔510万円ー110万円(基礎控除)〕 × 20% - 25万円 = 55万円

55万円の贈与税がかかります。

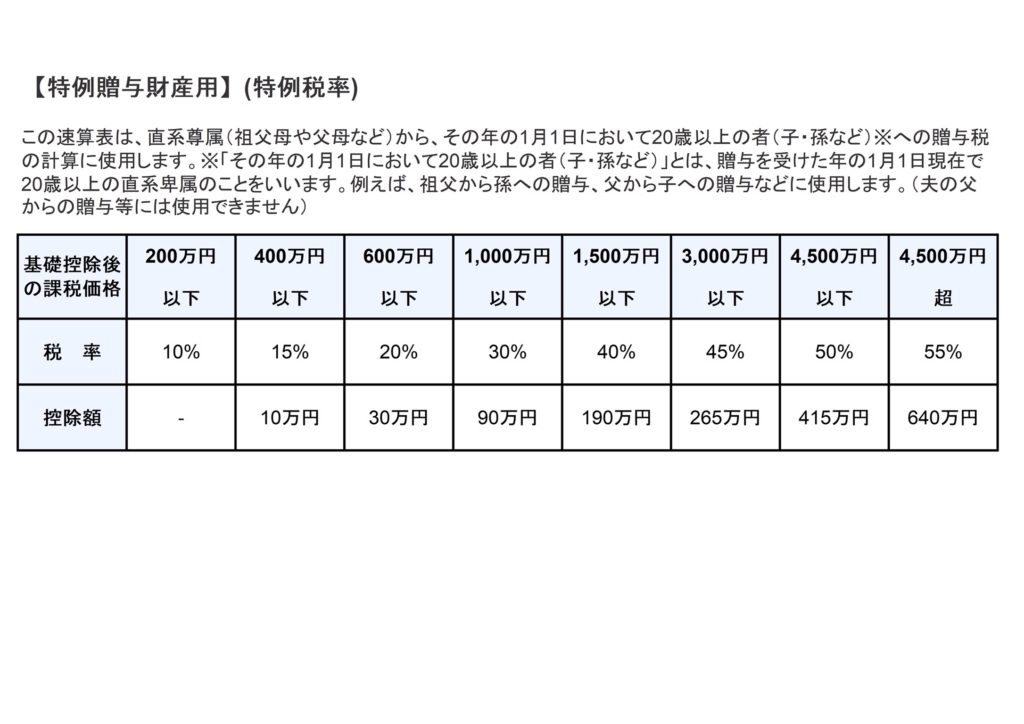

特例贈与財産

特例贈与財産は、親や祖父母などの直系尊属から、その贈与があった年の1月1日時点で20歳以上の子や孫などの直系卑属に対して贈与する場合に適用される税率になります。

配偶者の親、つまり、義父、義母からはこの特例には該当しません。

ただし、養子関係になった場合はこの特例を受けられます。

直系尊属の贈与税早見表(国税庁データ抜粋)

相続時精算課税

相続時精算課税制度は、親や祖父母からの贈与で、2,500万円までならば贈与税が非課税にすることができる制度です。

ただし、相続時にこの制度を使用して贈与したものを相続財産として加算して相続税が計算されます。

2,500万円を超えた場合には、一律20%の贈与税の税率になります。

5,000万円の不動産を贈与するのに、相続時精算課税制度を利用した場合

(5,000万円-2,500万円=2,500万円)✕20%=500万円の贈与税を支払う必要があります。

もちろん、納税した贈与税は相続税からは控除されます。

贈与税額が相続税額よりも高い場合は、差額の還付があります。

相続時精算課税制度の要件

下記の要件を満たす必要があります。

・贈与者が贈与をした年の1月1日時点で60歳以上

・受贈者(贈与を受ける人)が贈与を受けた年の1月1日時点で20歳以上

・贈与者と受贈者の関係が親子か祖父母と孫

相続時精算課税は受贈者が贈与者ごとに選択することができます。

ですので、例えば、父親からの贈与は暦年課税にして、母親からの贈与は相続時精算課税にするということも可能です。

相続時精算課税制度の節税面のデメリット

相続時精算課税制度は、贈与税が課税された場合には相続税に合算できるというメリットがありますが、他にデメリットもあることに注意してください。

・相続時精算課税を選択した年以降に暦年課税は使えません。

贈与税の基礎控除(毎年110万円)を利用できない

・小規模宅地等の特例が利用できなくなる。

・不動産の贈与は、不動産取得税が必要で、登録免許税が高くなる。

・相続時に一括して課税されるので税率が上がる

最大のデメリットは暦年控除ができなくなる

贈与税、相続税の税率は累進課税になります。

毎年110万円以下の基礎控除内で、贈与することで相続資産を減らすこともできます。

相続時精算課税の場合は、相続時に相続財産の対象になり、暦年贈与のように税金を下げる節税効果は少ないです。

まとめ

贈与税は、賢く使うことで相続税の節税対策になります。

しかし、間違えた方法を使えば、より高い税額を支払うことになります。

特に、税金の控除は何年かごとに新しい控除や特例がでますが、しっかりと内容の確認を行い使っていくことが大切です。

複数の節税対策を時間を掛けて行うことをオススメします。

コメント