相続時精算課税制度は、祖父母や親の財産の金額によって、使える制度か使えない制度になるか決まってきます。

贈与の中では、知名度は高いですが、実際に使っている方は少ないです。

ここでは、制度を活用した方がいい家庭と良くない家庭を判別し、活用する場合の方法をお伝えします。

2,500万円まで非課税

相続時精算課税制度は贈与税が非課税になる制度です。

実際はどのような制度なのでしょう。

60歳以上の祖父母や父母から20歳以上の子などに贈与をする場合に2,500万円までの贈与であれば非課税です。

2,500万円を超過した金額に対して、一律20%の贈与税の計算です。

しかし、相続が発生した場合には、制度上の贈与金額は故人の相続財産に加算されます。

相続税の対策としては役には立たないでしょう。

デメリット

1.暦年贈与の110万円が使えなくなる

一度でも相続時の精算課税制度を使用すると、暦年贈与の110万円の贈与が使えません。

毎年、110万円の節税対策をとる事が出来なくなるため、時間をかけて行う相続税対策が出来ません。

2.自宅の小規模宅地等の特例が使えない

相続時精算課税制度を使用して土地を贈与した場合、相続時に小規模宅地等の特例を適用することが出来ません。

同居の子が自宅を相続時精算課税で贈与されると、その際に、土地の相続税評価額が8割減額される小規模宅地等の特例の対象外になってしまいます。

相続時に、小規模宅地等の特例の対象となりうる土地に対しては、事前に贈与するかどうかのシミュレーションを行うことをおすすめします。

3.手続きやコストが増える

相続時精算課税制度を使う場合は、贈与の申告をする必要が出ます。

不動産の相続では登録免許税が0.4%で済みますが、生前贈与では登録免許税は2.0%です。

登録免許税は、法務局に支払う税金です。

固定資産税の課税価格に対してのパーセントで課税されます。

メリット

1.一括で2,500万円まで非課税で贈与出来る

相続時精算課税制度のメリットは、2,500万円の非課税枠です。

暦年贈与の110万円を超えた贈与は課税対象ですが、一度に2,500万円までは、非課税で贈与する事が出来ます。

2.価値が上がる物を事前に贈与出来る

収益物件など、賃料収入が増える物件を事前に贈与することで、財産の増加を防ぐ事が出来ます。

ただし、原価償却をしている場合などは、贈与者と受贈者の所得税の計算もしておくべきでしょう。

また、自営業者などで、株式を贈与する際に、大きな事業投資をして、株価が低い時にこの制度を使うことで、効率よく相続税対策と事業継承が出来ます。

利用した方がいい家庭

1.相続税が非課税の家庭

相続時精算課税制度は、相続時に加算して相続税が課税されます。

そもそも相続税がかからない基礎控除(3,000万円+法定相続人の人数×600万円)内で収まる過程はこの制度を使用しても合計額で越えなければ相続税は課税されません。

2.賃貸物件などを所有している家庭

賃貸物件を贈与して、賃料収入などで資産の増加を抑え、相続資産を増やさない事が出来ます。

また、収益物件などで毎月収入が入るのため、受贈者に対する贈与出来る金額も増える意味合いもあります。

例えば、建物だけ贈与を行い価値の高い土地は残しておくことも選択肢として考えられますが、相続時に他の相続人に土地が渡らないように事前に調整はしておきましょう。

土地と建物が別名義になった際は借地になるので、やっかいな権利関係です。

3.事業承継を考えている自営業者の家庭

保有する自社株式は会社の業績があがれば、相続税評価額も高いですが、事業投資などで借り入れや赤字を出した場合は株価が下がります。

そのタイミングで相続時精算課税制度を使えば、相続発生時に課税される価格よりも低ければ、相続税の発生を少なくする事が出来ます。

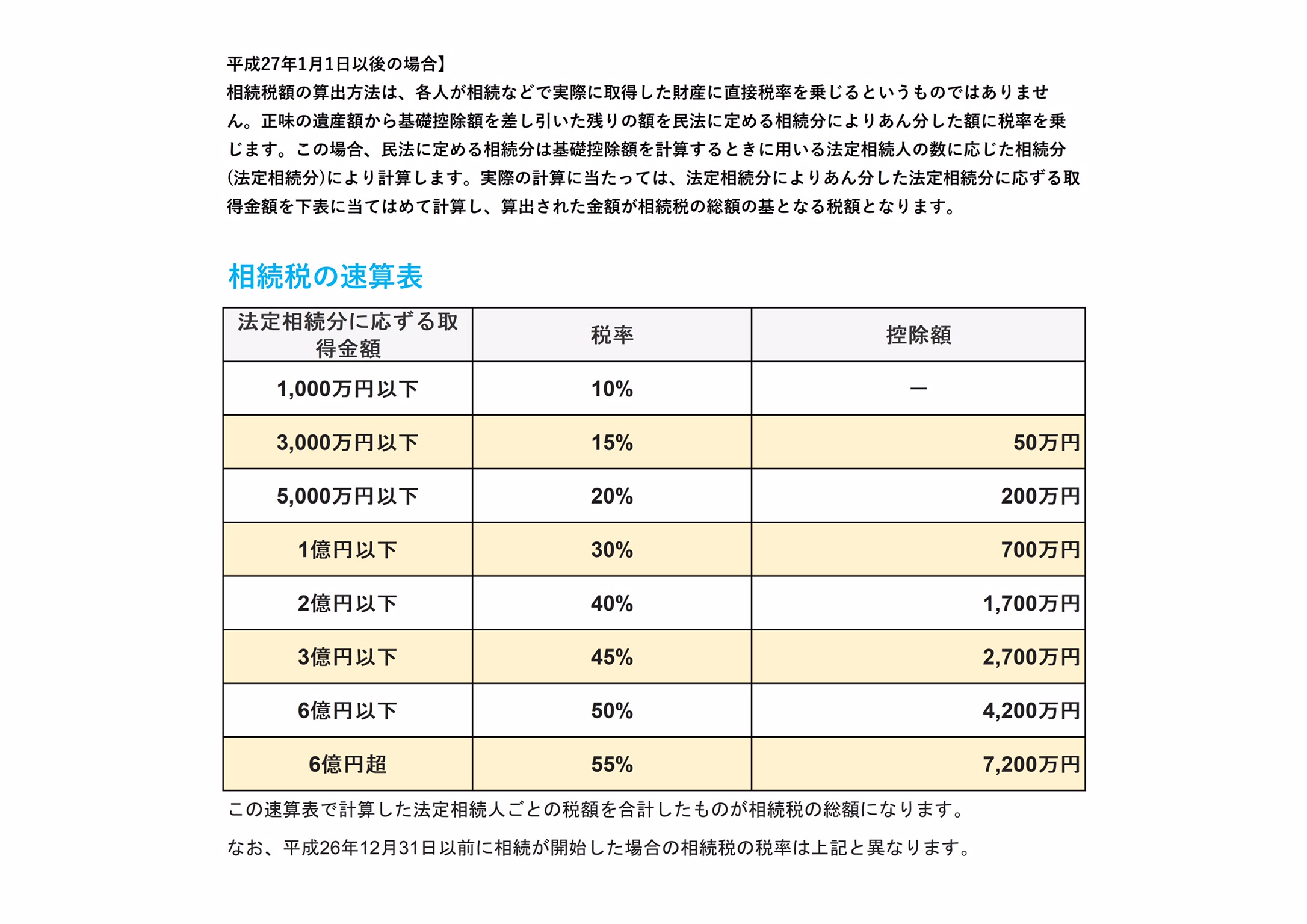

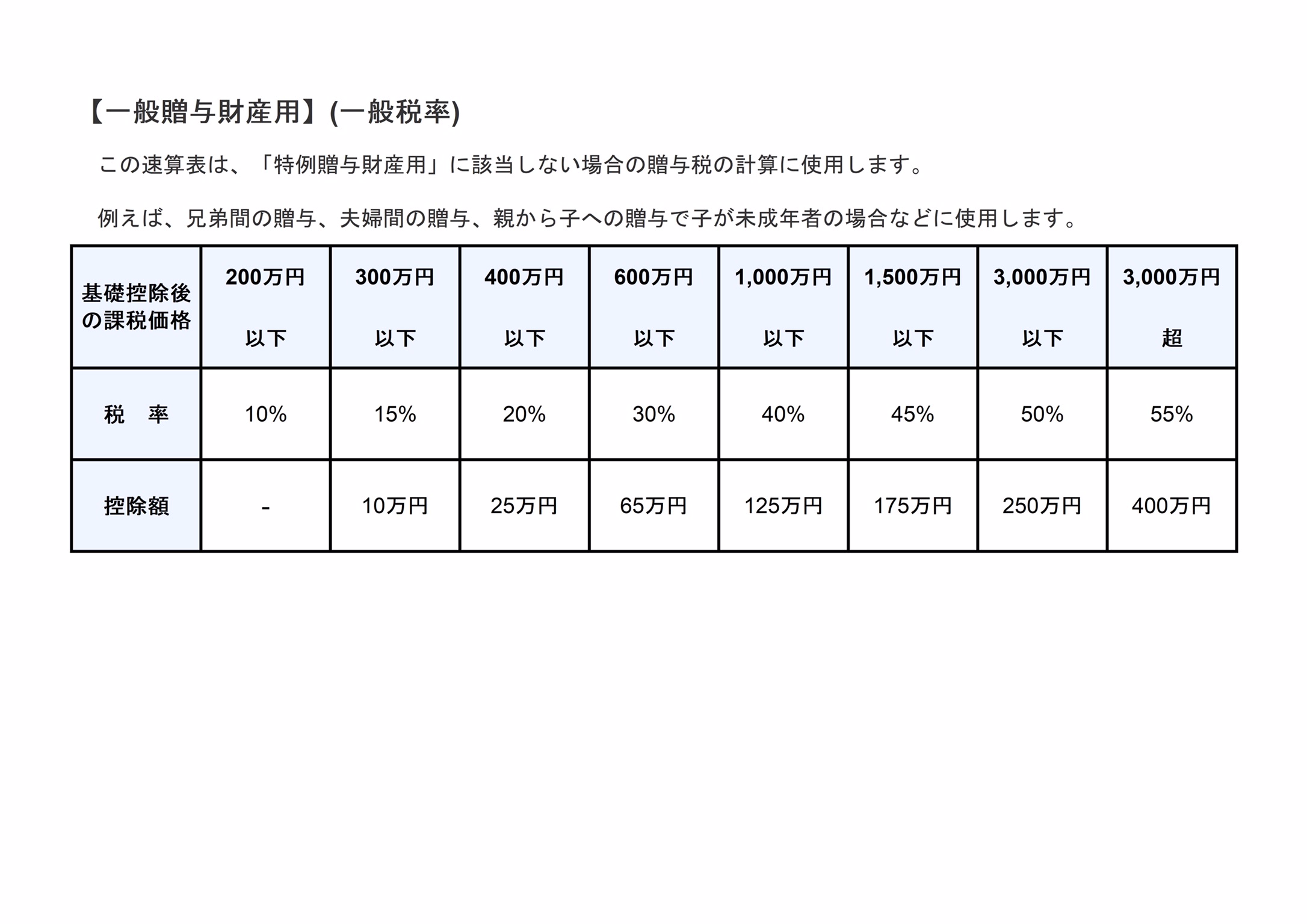

参考:相続税と贈与税の早見表

贈与者側、受贈者側で考えが違いますが、マイホームなどを購入しようとした際に、相続税を将来的に支払ってでも2,500万の贈与を受けたいと思う方もいます。

その際は、この制度を使用することをお勧めします。

税務署への申告方法と必要書類

申告書の書き方や必要書類をご紹介します。

申請時の書き方

税務署に必要書類を申請しなければいけません。

贈与税の申告書

相続時精算課税制度を利用すると2,500万円まで贈与税が必要ないです。

贈与税が非課税であっても、贈与申告書を作成し、提出する必要です。

選択届出書

貰う人が、今年以降、贈与者からの贈与財産については、全て相続時精算課税制度にすると税務署に伝える書類です。

この制度は一旦適用されると、適用を取り下げる事が出来ません。

上記2種類の書類の作成は、税理士に依頼した方が楽ですが、それほど難しくない書類なので、自分で出来る方は下記を参考にして下さい。

税理士に頼むと結構なお金を取られます。

外部リンク;:国税庁で解り易いPDFもあるのでこちらもご参考にしてください。「【事例4】相続時精算課税を適用する場合」

申告時に必要な添付書類

相続時精算課税制度を利用するには、受贈した年の翌年2月1日から3月15日までに、税務署に対して、相続時精算課税選択届出書を贈与税の申告書に併せて、提出します。

相続人の戸籍謄本・抄本など、受贈者の相続人全てがわかる書類、受贈者の住民票などが要ります。

まとめ

相続時精算課税制度を使った方がいい家庭は、相続税が掛からない事が推測される家庭や事業など行っている場合、安価な財産で収益を生んでいる物件や株価などを、時期をみて贈与出来る家庭などです。

アパートなども、土地の値段は高いですが、築年数が経った建物などはほとんど価値がない為、複数の物件を贈与する事が可能です。

どの程度対策をしていくかは、しっかりとしたシミュレーションを行い始めることが大切ですので、専門家と相談しながら行っていきましょう。

コメント