定年して暫くして高齢になってきた親を扶養に入れようか迷う人は多いでしょう。

「税金の優遇が受けられる」「実際は損をするよ」という話などがあります。

では、「本当のところはどうなの?」という疑問について解説していきます。

扶養の種類について

親の扶養の話が難しくなる理由としては、扶養の種類が2種類あるからです。

「税法上」と「健康保険上」の2つです。

税法上は、扶養すれば税金の優遇を受けることができ、

健康保険上では、親が健康保険料を支払う必要がなくなります。

それぞれの特徴を分けてお伝えします。

税法上の扶養とは

税法上の扶養は、扶養にすることで所得税や住民税が節税できることが一番のメリットです。

納税者が家族を扶養することで、所得の控除額を増やすことが出来ます。

誰でも扶養に入れれる訳でなく、一定以上の要件を満たすことで扶養にする事が可能です。

下記の4点を満たしている必要があります。

1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が48万円以下であること。

(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業先住者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

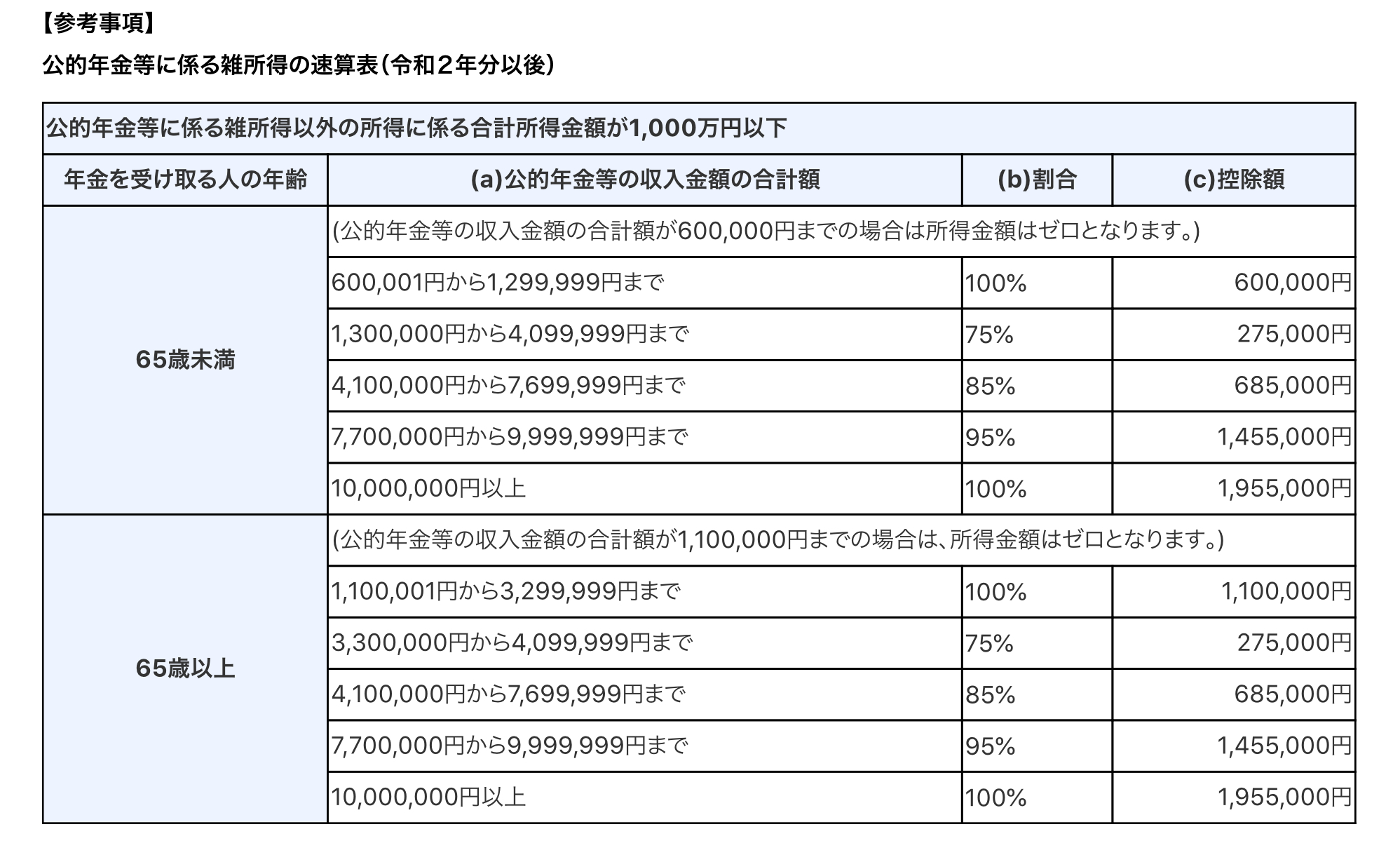

年金のみの親を扶養に入れる場合は、年金収入から年金控除を引いた金額で算定されます。

例であげると、令和2年以降は、65歳以上で年金350万円のケース

3,500,000円×75%−275,000円=235万円は48万円を超えるため扶養には出来ません。

ボーダーラインは年収157万ほどになります。

1,570,000円×100%=47万円で48万円以下になります。

60~64歳であれば107万円までです。

下記の表を参考にしてください。

国税庁HP抜粋

参照リンク:

税法上の扶養の同居、別居の取扱

税法上の扶養は、70歳を超えると同居している世帯と別居している世帯で控除額が違います。

※一緒に住んでいて、入院などをしたケースも同居とみなされます。

| 扶養名称 | 控除金額 |

| 一般的な扶養 | 38万円 |

| 特定扶養親族 | 63万円 |

| 老人扶養親族70歳以上 | 同居時 58万円 別居時 48万円 |

健康保険上の扶養

健康保険上の扶養は、サラリーマンなどの勤め人であれば扶養することが出来ます。

扶養に入れるメリットは、親が支払っている健康保険料や介護保険料の支払いが無くなる事です。

ただし、65歳以上は介護保険は年金から天引きされ、75歳以上になると後期高齢者医療保険制度に切り替わるので、扶養からは外れます。

健康保険の扶養の要件

扶養の要件は協会けんぽの場合では下記の要件が必要です。

引用 協会けんぽ被扶養者の範囲

1. 被保険者の直系尊属、配偶者(事実上婚姻関係の人も含む)、子、孫、兄弟姉妹で、被保険者に生計を維持されている人

2. 被保険者と同一の世帯で主として被保険者の収入により生計を維持されている下記の場合

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3163/1959-230/

① 被保険者の三親等以内の親族(1.に該当する人を除く)

② 配偶者で、戸籍上婚姻はなくても、事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後の父母および子

収入の基準

以下の基準により判断をします。

引用 協会けんぽ【認定対象者が被保険者と同一世帯に属している場合】

認定対象者の収入が130万円未満※1で、被保険者の年間収入の2分の1未満である場合。※1(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)

【認定対象者が被保険者と同一世帯に属していない場合】

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3163/1959-230/

認定対象者の年間収入が130万円未満で、被保険者からの援助による収入額より少ない場合。

(認定対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)

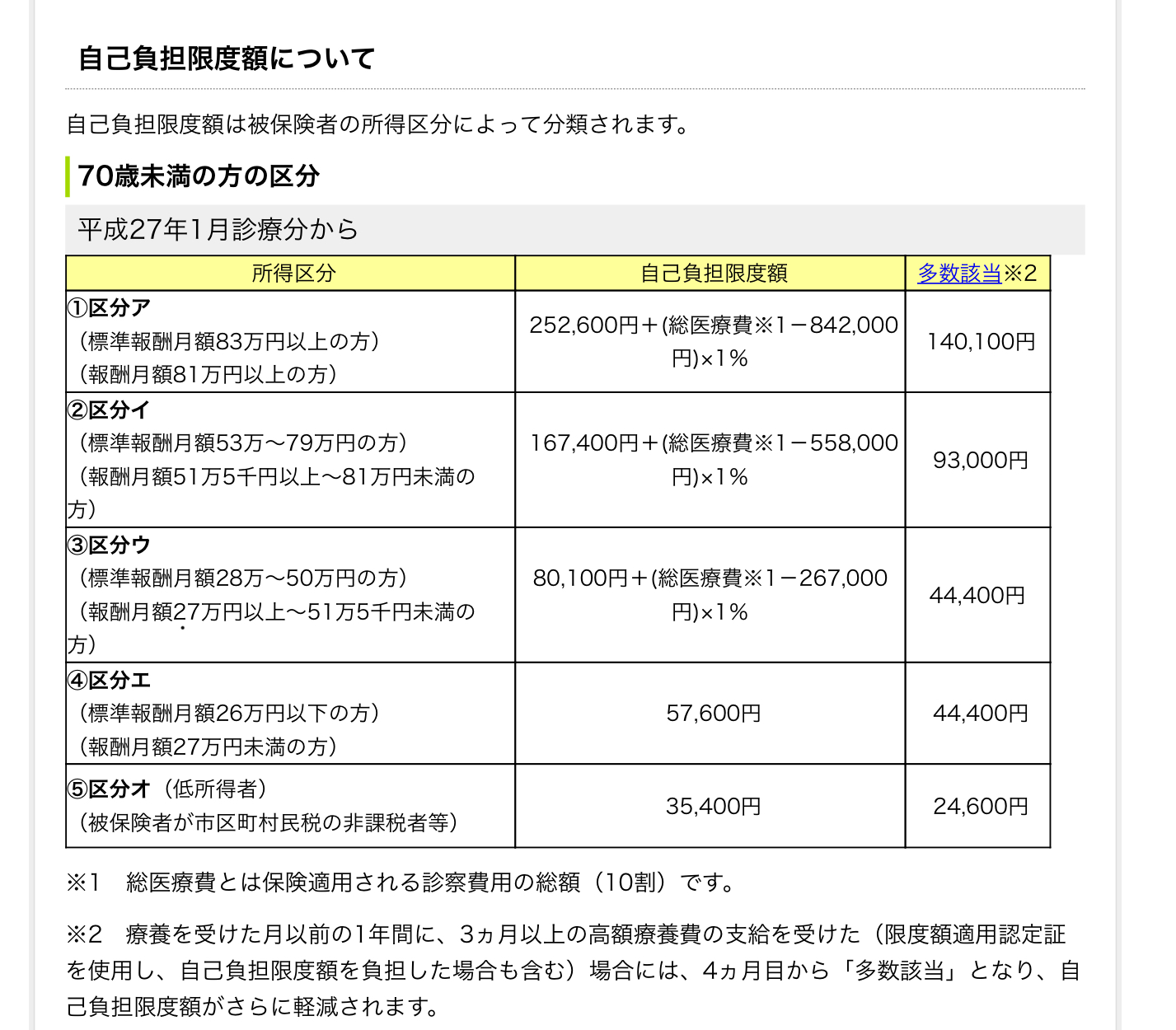

健康保険上の問題点

親の健康保険料が節約できるのは大きなメリットですが、その反面、問題となることもでてくる可能性があります。

健康保険上で扶養した親が入院や手術をして医療費が高額になった際に問題になります。

健康保険に加入していれば、入院費用などが高額になった際に、限度額を超えた医療費は、費用の還付か事前申請を行えば、自己負担部分だけで済む高額療養制度というものがあります。

もちろん対象は保険適用されている医療ですが、保険対象以外は実費です。

この制度の限度額は収入によって異なるので、親を扶養に入れると、親の収入よりも多くなるのが通常なので、限度額も高くなり、万が一の時に負担額が増えてしまいます。

全国健康保険協会より医療費自己負担限度額の表抜粋

参照リンク;

協会けんぽの場合では、標準報酬月額が28万から50万の世帯では、最低でも80,100円の自己負担額になり、別途かかってくる医療費が足されます。

これは、毎年ではなく、毎月の医療費です。

親が扶養に入らずに、非課税世帯であれば70歳までは35,400円の負担です。

その差額は毎月最低でも44,700円になります。

例えば、1年の内に3回上限額までいく治療がされたケースだと、差額で134,100円を損します。

もちろん、扶養になっているので、医療費控除の申告は出来ますが、10万円を超える金額を所得税から控除出来るだけなので、損をする事は変わりません。

下記の記事で医療費控除については詳しく解説してますので、参考にして下さい。

上記の事から、高額な医療費がかかる可能性が大きい、高齢な親を健康保険上の扶養に入れるのにはかなりのリスクを伴います。

まだ、親が単独で国民健康保険料を払っていた方が安くなる可能性が高いでしょう。

まとめ

税法上の扶養であれば、メリットが大きくデメリットもないのでオススメできますが、健康保険の扶養はリスクが大きい割に、メリットが小さいです。

親が健康で病気をする訳ないと考えている人にはオススメですが、高齢になってくるといつ体調を崩すかわからないものです。

賢い節税には、リスクを取らない事も大切ですので、よく検討して下さい。

コメント